要点:外国棉花消费量/产量缺口将扩大

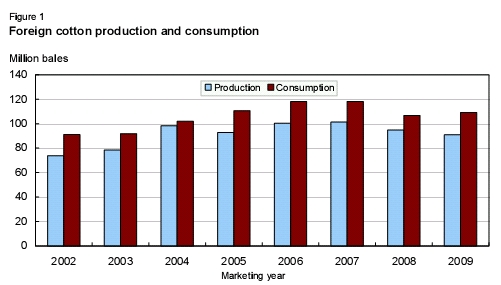

美国农业部最新棉花报告对2009/10年棉花形势预期显示,外国棉花消费量预期反弹,而外国产量预期下降,消费量与产量之间的缺口将扩大。外国产量预期只有9080万包,较2008/09年产量减少400万包(4%),降至6年最低水平。全球经济低迷影响2008/09年的棉花消费量,导致棉花产量连续第二年减少。

另一方面,外国消费量预计较2008/09年增加240万包(2%)。外国棉花产量与消费量朝着相反的方向发展,因此,2009/10消费量/产量缺口预期大幅度扩大,达到1850万包新高。虽然对美国出口非常有利,但2008/09年底外国库存接近新高,预期减弱美国棉花的需求。

图1外国棉产量和消费量单位:百万包

美国国内棉花形势展望

10月报告下调美国棉花产量预期

美国农业部10月产量报告显示,2009年美国棉花总产量将达到1300万包,较9月报告预期下调440,000包(3%),但较2008/09年提高大约200,000包。今年陆地棉产量预期达到1260万包,美国农业部10月报告未调整超长绒(ELS)产量,仍为367,000包,较2008/09年减少15%。

在过去20年里,10月报告预测有15年低于最终棉花产量,仅有5年高于最终产量。但是,今年棉花采摘季节适逢多雨天气,可能意味着2009年10月报告预测高于最终产量预估。在任何情况下,10月报告预测与最终产量之间的差距都预示,2009年美国棉花产量在1240万包到1360万包的机会是三分之二。

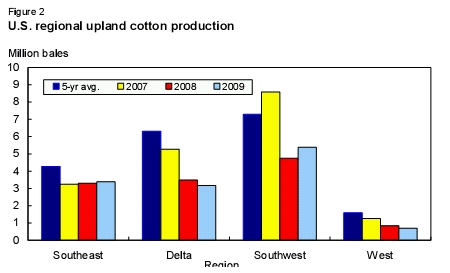

2009年,区域陆地棉产量预计与上年和5年平均产量有差距。与上年最终产量相比,10月报告显示,西南部和东南部地区2009年陆地棉产量预估上调,而三角洲和四部地区产量下调。

在西南部地区,陆地棉产量现在的预估接近540万包,由于收获面积大于2008年,而单产相似,因此,陆地棉产量上调13%。东南部地区,棉花产量预期接近340万包,较2008年提高2%,当地每个收获英亩的单产创868磅新高。

另一方面,三角洲和西部地区种植面积减少,因此2009年产量将低于上年和5年平均产量。例如,三角洲地区,种植面积创新低,因此今年产量潜力有限,最新的预估认为产量大约320万包。虽然三角洲地区2009年单产是第二个最高单产,但产量较2008年减少9%,是自1986年以来的最低产量。西部地区,陆地棉种植面积继续减少。陆地棉2009年产量预期大约700,000包,还不到近5年平均产量的一半,是自1945年以来的最低产量。

图2美国区域陆地棉产量单位:百万包

虽然2009年总的棉花收获面积大约在770万英亩,略高于2006年,但2009年替代农作物发展趋势导致今年的棉花种植面积降至一个多世纪中第三个最少的种植面积。美国2009年放弃率大约为15%,低于去年,但依然是近10多年中最高的放弃率之一。今年,美国棉花单产预期在每收获英亩807磅,较5年平均单产减少31磅。

截止10月4日,只有10%的美国棉花种植面积已经采摘,相比之下,2008年同期为15%,5年平均采摘进度为21%。大部分州的采摘进度都低于历史平均进度,只有南卡罗来纳州和亚利桑那州例外,当地采摘进度或平或高于5年平均进度。同时,总体棉花长势与上年同期相似。截止10月4日,47%的棉花被列为“良好”或者“优秀”等级,相比之下,2008年为50%。同样,23%的棉花被列为“差”和“极差”等级,相比之下,上年为20%。

纺织厂用量略微下调;出口未调整

10月报告显示,美国棉纺厂用量预估下调100,000包,至340万包。这一预期较修正的2008/09年预估下调5%,是100多年来的最低用量。目前全球经济低迷,影响2008/09年世界棉花消费量,继续减少2009/10美国棉纺厂的用量。虽然全球棉花消费量预期在2009/10年反弹,但美国纺织厂用量继续减少,因为西半球的服装供应国家很难与亚洲国家竞争,而美国纺织品则出口到西半球进行加工。

2009/10年美国棉花出口预期在1050万包,与上月报告预估相同,外国棉花贸易及棉花消费量前景也与9月报告预估相似。美国今年出口较2008/09年减少21%,但是,由于外国2008/09年货源增加,因此,他们将竞争2009/10年的市场份额。美国所占世界贸易的市场份额目前估计在33%,相比之下,2008/09年的市场份额为45%。

美国棉花库存和价格均被调整

根据最新的供需预估,美国2009/10年期末库存预期在540万包,较上年调整后的库存630万包减少近100万包。虽然库存减少,但2009/10年的年库存对用量比为39%,略高于上年的大约38%。然而,美国农场价格预期高于2008/09最终预估的47.8美分/磅。目前预期2009/10年陆地棉价格范围在49美分-57美分/磅。

国际棉花形势展望

2009/10全球棉花产量预期继续下降

2009/10年世界棉花产量预期为1.038亿包,较上年减少3.5%,延续自2007/08年开始的下降趋势。中国(世界最大的产棉国)、乌兹别克斯坦和非洲法郎区产量预期下调。中国2009/10年产量预期为3250万包,较2008/09年减少11%,降至5年最低产量。乌兹别克斯坦2009/10年产量预期减少9%,至420万包。如果确实如此,这将是最低产量之一,仅仅低于2003/04年,当年乌兹别克斯坦产量为410万包。非洲法郎区(AFZ)产量预期较上年下降3%,至230万包。

美国和澳大利亚产量预期增加,预期部分增加的产量将弥补其他国家的产量减少。在美国,2009/10年产量预期为1300万包,较上年提高1.4%。澳大利亚产量预期为180万包,较上年增加20%,而2007/08年产量降至640,000包。澳大利亚降水有所改善,继续补充灌溉水资源。印度产量预期较上年提高大约170万包(8%),原因是种植面积扩大。

中国2008/09年及1009/10年产量预估被调整

本月报告预估显示,根据中国国家发改委发布的信息,2008/09年和2009/10年中国产量被调整。2008/09年,中国发改委预估产量大约为3670万包,较上月美国农业部预估提高900,000包。发改委称,新疆自治区产量提高,导致中国产量大于国家统计局早些时候发布的产量预估。近年来,新疆产量一直在增长,目前大约占中国总产量的40-45%。美国农业部根据各省统计局提供的数据预估,收获面积在600万公顷,但不包括新疆,根据国家发改委追加的产量报告,新疆的面积预期较高。

美国农业部在上月预估基础之上把中国2008/09年期末库存上调900,000包,至2090万包,与产量上调相对应。中国政府储备棉拍卖计划也为中国期末库存提供了更多信息,信息量超过往年。由于美国农业部预期储备棉库存大约1300万包,总的库存为2090万包,因此,纺织厂和商业机构持有库存800万包,相当于2-2.5月的消耗量。10月1日之前,进入市场的2009年产量相对较小,因为采摘时间推迟;因此,中国纺织厂不得不依赖这些“免费库存”,加上8月和9月的补充储备棉采购以及进口棉花,工厂不得不依靠这些棉花维持8月和9月的生产。这些棉花不能满足每月的消费量,到2009年9月30日,纺织厂库存加上商业库存可能低于两个月的消费量。结论是,9月底工业库存显著紧张,在此期间,价格坚挺,政府库存需求扩大;上周拍卖会上(10月1日国庆前),几乎所有的储备棉都被纺织厂抢购一空。纺织工业库存紧张也与政府对农民提供的支持价格有关,随着新棉逐渐上市,2009年纺织工厂需求旺盛,棉农可能受益。

美国农业部将2009/10年产量预估较上月报告下调100万包,反映国家发改委下调了评估,同时长江流域多雨,不利于棉花采摘。收获面积为545万公顷,较2008/09年减少9%,产量预期减少2.5%。

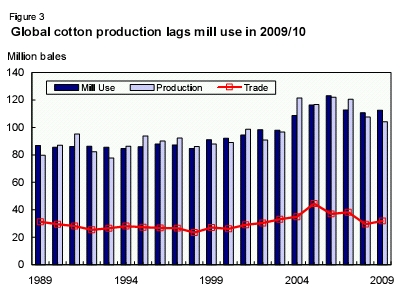

2009/10世界贸易与消费量反弹

全球棉花贸易预期大约为3200万包,较上年扩大8%,消费量预期增长,而产量将减少。2009/10美国和巴西出口预期分别减少至1050万包和180万包,印度、澳大利亚和乌兹别克斯坦出口预期增长。印度2009/10年出口预期提高至620万包,是上年出口水平的两倍多。澳大利亚预期出口160万包,较上年提高33%。乌兹别克斯坦出口预期达到390万包,较上年扩大50%。

2009/10世界棉纺厂用量预期轻微反弹,较上年增长2%(220万包)。巴基斯坦和印度的纺织厂用量扩大,对全球用量反弹起到拉动作用,巴基斯坦和印度纺织厂用量预期分别提高4%和3%,至1200万包和1850万包。表3显示,2009/10世界纺织厂用量和贸易将温和反弹,但产量下降,对全球库存形成下降压力,对价格则形成上升压力。2009/10年,期末库存预期在5610万包,较2008/09年减少10%,连续第三年减少。

图3 2009/10全球棉花生产滞后于纺织厂用量单位:百万包

报告亮点

非洲法郎区棉花

非洲法郎区(AFZ)是世界棉花贸易的一个重大来源,构成意义重大的比例。近年来,该地区已经成为美国在国际贸易中的主要竞争对手。非洲法郎区是一个由国家组成的集团,这个集团以前以法郎作为共同货币交换交易媒介。然而今天,该地区的共同货币与欧元挂钩。这个集团成员国共享的历史遗产是,他们以前都是法国殖民地。毫不奇怪,非洲法郎区的棉花从法国引入。由于一系列原因,近期该地区棉花生产遭受一些挫折。

产量预期连续第五年下降

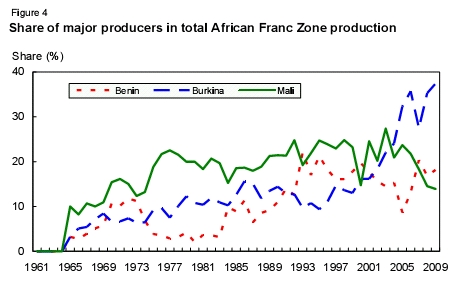

2002/03年非洲法郎区的产量占世界产量的5%,创下最高百分比。2008/09市场年度,该地区占世界产量的2.2%。在1065/66年和1999/2000年,马里所占的年产量比重持续超过布基纳法索。但是,2000/01年,两个主要的产棉国家在非洲法郎区的比重排名倒过来。此后,布基纳法索所占的年产量比重一直超过马里(如图4所示)。贝宁也超过马里,成为该地区第二大产棉国家。

2009/10布基纳法索、贝宁和马里的棉花产量预期分别为875,000包,425,000包和325,000包。布基纳法索和贝宁将较上年的产量分别提高3%和5%,而马里的产量将较上年减少7%。根据2007 GAIN报告(SG7011),布基纳法索大约有350,000个棉花农场,农业工人接近农场数量的两倍。每个农场平均面积大约2公顷,每个种植者生产的籽棉大约2吨。

图4主要生产国家在非洲法郎区总产量中所占的比重

非洲法郎区产量在2004/05年达到历史最高,当年产量为490万包。但此后的年份里,产量急剧下降。2009/10年棉花产量预期较上年减少3%,至230万包。

导致非洲法郎区棉花产量减少的因素

该地区棉花的生产价格一直在下降。只有2007/08年除外,自2003/04年之后,世界价格相对较低。此外,非洲法郎区现在的货币与欧元挂钩,近年来,欧元对美元一直相对强硬。因此,生产投入不断增加,棉农的利润快速被侵蚀。此外,国家政府支持农民的政策常常在棉花生长季节后期出台,导致农作物土地分配不稳定。近两年,棉花种植面积和单产减少,就是受到粮食价格上涨的影响,迫使农民将化肥和其他生产投入转入谷类生产。

非洲法郎区集团中几个国家的棉花产业正在进行改革。马里在尝试将国营棉花公司私有化。le Developpement des纤维纺织(CMDT)公司,作为一个公共企业,一直受到很多问题的困扰,如财政拮据,导致公司无力采购生产资料,无力偿还债务。在贝宁,Societe Nationale Pour la Promotion Agricole (SONAPRA)公司的私有化已经得到批准,但被政府扭转。此外,2008年最后一个季度,贝宁政府将SONAPRA棉花加工企业转变成为一个新的国营企业,称为la Sociétéde Développement du棉花(SODECO)公司。

在布基纳法索,DAGRIS私有化得到政府的补贴、外国援助资金以及专项贷款项目的支持,预期为棉花部门注入新的活力。但是,棉花公司的债务依然是对农民非常不利的主要因素。根据美国国际开发署西非棉花发展计划(WACIP)报告,Sociétédes纤维纺织(SOFITEX)公司和SociétéCotonnière du Gourma (SOCOMA)公司这两个主要的棉花公司对棉农欠债分别高达430万美元和280万美元。改革对这些国家生产改善的成效仍是一个悬而未决的问题。

非洲法郎区国家政治普遍不稳定。2002年战争之前,科特迪瓦被评为该地区第一大棉花生产国家。事实上,动乱前一年,科特迪瓦产量超过所有的非洲法郎区国家,只有马里除外。政治不稳定以及其他社会经济因素导致这个西非法郎国家的产量大幅下滑。而该地区的棉花生产一度非常稳定。在2009/10年度,科特迪瓦产量预期在175,000包,自内战开始之后,产量下降超过90%,降至近50年最低产量。乍得产量预期同样减少,这是又一个受到战争蹂躏的国家。自2004年以来,乍得的生产年年下降,2009/10年产量预期较上年减少11%。

非洲法郎区的棉花生产主要靠天吃饭,当地每年两个季节,即旱季和雨季。基础设施普遍薄弱,如存储,灌溉,道路,通讯。天气影响,如2003年布基纳法索、马里、塞内加尔和乍得发生洪灾,灌溉设施非常薄弱的国家偶尔发生旱灾,这些因素都极大地影响着生产力和总体产量。

其它阻碍产量提高的因素包括,相对便宜的化纤在全球的消费量不断增加,还有外部因素,例如,其他国家的农业和贸易政策,如印度和中国,他们近年来在很大程度上维持本国的产量,而相对的棉花价格却一直在大幅下降。

2009/10年度非洲法郎区棉花贸易下降

棉花贸易是该地区国家经济的重要组成部分。近年来,非洲法郎区在世界棉花贸易中的贸易量不断上升。1998/99年所占比重为15%,为最高比重。但是近几年,非洲法郎区的棉花产业在努力保持他们以前的业绩。该地区生产的大部分棉花用于出口,当地棉业受到国际市场随心所欲和反复无常的影响。

2009/10非洲法郎区出口预期为220万包,较上年减少3%。如果确实如此,出口预测将连续第五年下降,而且是20年中最低的出口数量。2008年全球粮食和金融危机以多种方式损害该地区的棉花贸易。首先,2008/09年棉花进口国的进口大幅下降,因为全球消费量减少。此外,同一时期食品价格飞涨,造成法郎区土地资源激烈竞争,棉花生产和出口投入资源微薄。即使在正常时期,棉花种植者也普遍将政府提供的化肥部分分流到粮食生产之中。2008年粮食价格飞涨,可能导致资源分流加速。

纺织品贸易中棉花转换因数向下修正

本月,美国农业部开始利用新的转换因数对外公布纺织贸易数据。在过去的20年中,纺纱生产过程中的棉花利用率逐渐增加,纺织生产各个阶段循环越来越重要。提高效率意味着减少原棉纤维用量,但生产同等数量的纺织品,根据变化,美国农业部向下调整了其棉纺织品贸易的转换因数。

纺纱生产中的纤维用量必然大于纱产量,因为清洁、梳理和纺纱过程中有损失。然而,新的技术意味着,过去,纺纱厂生产中消耗的大约10%的棉花没有转换成任何纺织品,但今天,没有转换成纺织品的棉纤维百分比降至5%。因此,以前生产100磅棉纱需要111磅棉纤维,今天仅仅需要105磅。

美国农业部还修正了美国部分产品中多种纤维比例评估,减少了小部分产品中棉花的大约比例。因此,现在美国纺织贸易中其他纤维的评估略高。

根据新的转换因数,美国农业部评估的美国纺织品贸易中的棉纤维用量减少大约5%。按照老的转换因数,2008年纺织品进口中的棉纤维大约为840万磅(1760万包),但是,按照新的因数评估,为800万磅(1660万包)。

贸易中变化最大的其他纤维是人造纤维进口,提高0.3%,从683万磅提高至684万包。

对于所有纤维来说,大约的贸易下降幅度小于棉花。按照新的转换因数,美国农业部预估的美国纺织品贸易中纺织厂消耗的所有纤维减少3%。按照老的转换因数,2008年所有纤维的净纺织品进口大约为1440万磅,但是,按照新的转换因数,现在为1410万包。

美国纺织品贸易中的棉花比例也被下调。2008年,净纺织品进口中的棉花比例现在大约为56.8%,相比之下,按照老的转换因数,比例为58.2%。

由于美国消耗的大部分棉产品都是进口的,因此2008年美国家庭最终消耗的棉产品也相应减少,减少4.3%,或者940,00包,至2090万包。按照新的换算因数,美国最终消耗的所有纤维中的棉花比例也从大约的42.2%降至41.2%。

来源: 中国纺织交易网

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年

- 跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

- 花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

- 2024年我国纺织行业经济运行总体平稳

- 【央视快评】奋力推动新时代社会工作高质量发展

- 我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

- 2025年辽宁省冰雪时装周盛大启幕

- 质领2025·先锋谈|宏源科技:守正创新 技术支撑高质量发展-纺织服装周刊

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

- 全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 中国现代内衣之父——安莉芳集团创始人郑敏泰

视觉焦点

-

「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

-

全方位扩大国内需求——2025年,中国经济这么干

全方位扩大国内需求——2025年,中国经济这么干

-

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

-

从“市场管理者”到“综合集成服务商”,中国轻纺城集团要下盘怎样的大棋?

从“市场管理者”到“综合集成服务商”,中国轻纺城集团要下盘怎样的大棋?

-

从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

-

我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

-

永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

-

跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

-

参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

-

我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者

我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者